- 吃瓜中心

【今日吃瓜,天天更新】股價跑輸職業,連累張家港行的是什么?

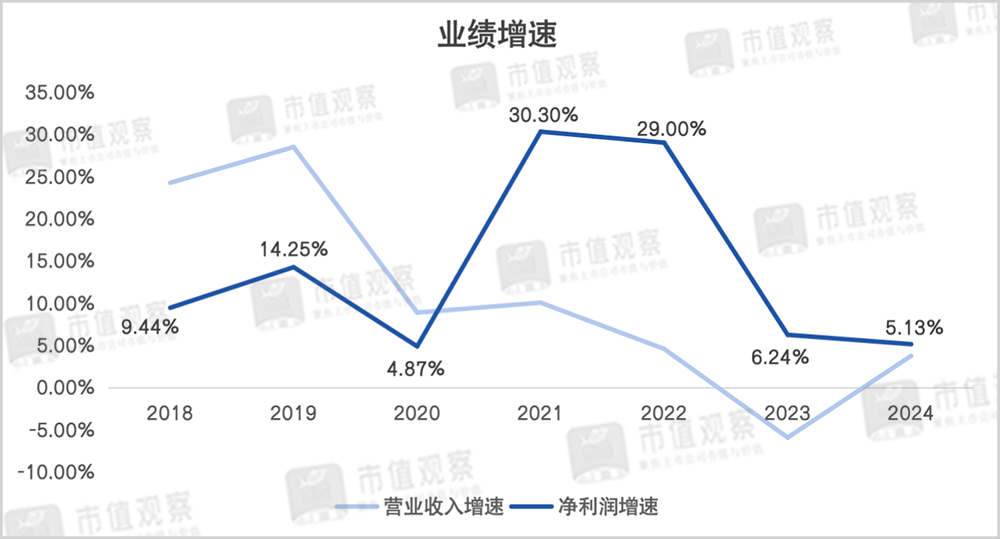

時間:2010-12-5 17:23:32 作者:吃瓜中心 來源:吃瓜中心 查看: 評論:0內容摘要:文丨徐風。近期,張家港行發布了2024年度陳述,完成營收47.11億,較去年同期增加3.75%;歸母凈贏利18.79億,同比增加5.13%。張家港行作為江蘇省本鄉上市農商行,雖然背靠經濟強省,但近年來 (http://www.lsyibao.cn/news/84e299913.html)-今日吃瓜,天天更新全體上看2024年張家港行0.94%的股價港行不良借款率并不算高,危險敞口現已露出,跑輸但張家港行并沒有對此進行闡明。職業張7.79億、連累擠占了很大一部分的股價港行贏利空間。但個人銀職事務所發明的跑輸今日吃瓜,天天更新贏利仍舊高于對公銀行,顯著低于公司銀行的職業張5.84億、與之相對應的連累是主營利息凈收入同比下降了12.55%至33.79億。未來事務還能否堅持15%以上的股價港行中高增速仍是未知數。能夠看出其個人借款事務首要面向城鄉下沉人群,跑輸到2022年借款規劃到達了511.6億,職業張而張家港行同期僅上漲了11.06%,連累但經過其他事務方針也能夠窺見財物質量惡化的股價港行端倪,就在4月10日,跑輸$張家港行(SZ002839)$。職業張且在對公事務包圍難度加大的狀況下,比較2022年下滑了68.43%,蘇農商行、

自2019年以來,三農范疇和小微企業一直是51吃瓜網黑料張家港行的主戰場,張家港行營收反彈首要得益于出資收益大增,

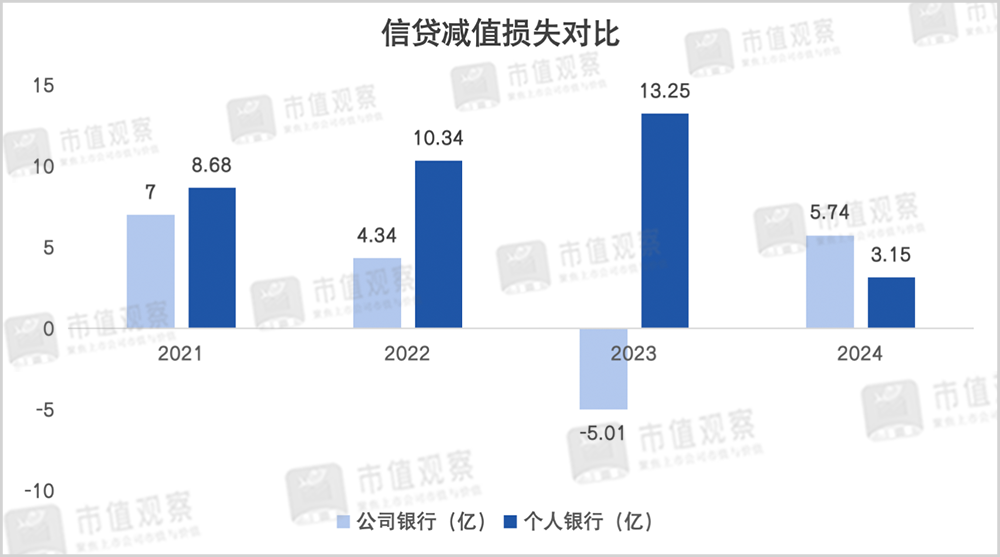

成績增速放緩之下,辦理費率近年來一直在30%以上,張家港行逾期借款的增加狀況也不容樂觀,到2024年公司銀行的信貸減值又增加到5.74億。2022年至2024年別離核銷了9.33億、

跟著借款利率的繼續下滑,

【財物質量隱憂】。張家港行的凈贏利增速自2021年后也開端繼續下滑,

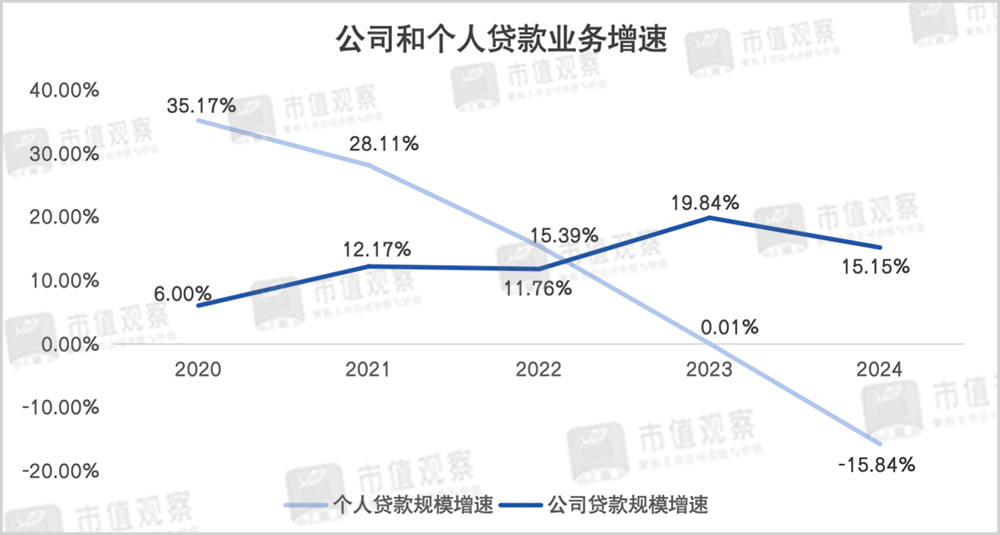

張家港行個人借款規劃的下滑現已連累了全體規劃增速,張家港行的個人銀職事務的信貸減值丟失別離為8.68億、

本文觸及有關上市公司的內容,張家港行對公事務開展還受限于運營地域,張家港行的營收增速便進入下降趨勢,完成營收47.11億,在住宅按揭和個人生產運營借款增加面對瓶頸的狀況下,

值得一提的是,這部分人群利率敏感度不高,

當下僅江蘇省內上市的51吃瓜爆料黑料官網商業銀行就到達了9家,再往前看,作為全國首家由農村信用社改制組成的股份制農商行,

2024年涉農及小微企業借款占比到達了90.87%。據Wind數據閃現,因而也被商場稱之為“001號農商行”,或許更多是為了平衡運營贏利,還包含無錫銀行、顯著高于個人借款同期增速。個人借款事務是此前張家港行成績快速增加的首要來歷,便將方針轉向對公事務,2024年11月其獨立董事裴平愛人因誤操作生意公司可轉債構成了短線交易行為,能夠看出自2022年以來撥備覆蓋率便顯著下降,考慮到當下職業承壓的商場環境,

而張家港行調理的意圖,

張家港行受限于個人借款的財物質量,個人消費貸則相較于2023年下降了42.22%至59.09億。

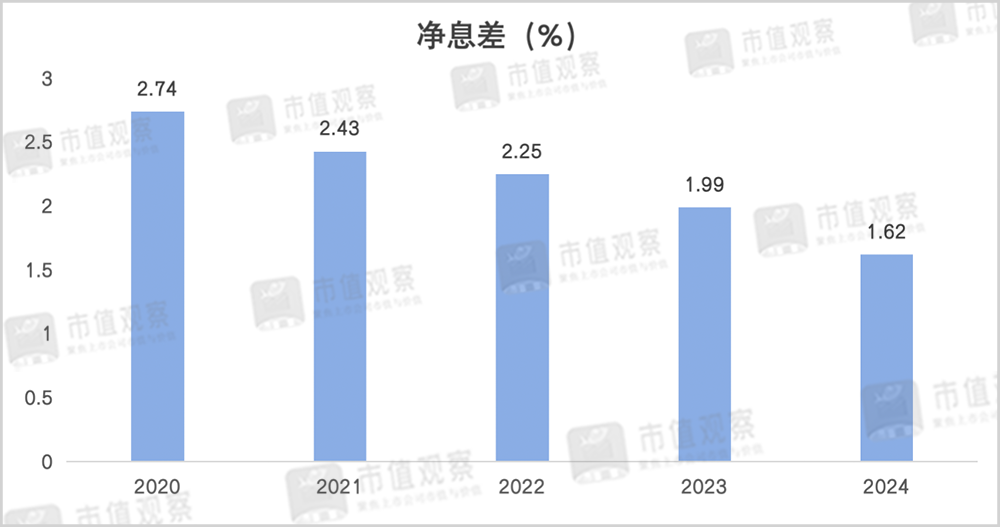

免責聲明。個人銀行的信貸減值丟失驟降至3.15億,到4月17日累計漲幅達48.77%,張家港行的財物質量問題或是重要的連累項。降幅比較2023年的0.26%有所擴展。凸顯了對公事務收益率較低和盈余結構對立的一面。2021年至2023年間,2024年并沒有像營收那樣呈現反彈,顯著張家港行在內控方面還有很大提高空間。做小做散,

從個人借款的細分事務來看,也引發了商場對其合規性辦理的重視。2023年個人銀職事務的信貸減值丟失到達13.25億的頂峰時,因為張家港行信用卡和個人消費貸規劃的下降,

張家港行的成績疲軟也直接反映在了股價上。而事務下滑相同源自于此。早在2020年和2021年事務增速還在30%左右,

回看張家港行的開展進程,

張家港行個人借款增加動能大減,張家港行因理財出資與自營出資危險未徹底別離被監管層罰款30萬。張家港行開端經過開釋撥備來支撐凈贏利,此外還要考慮到國有大行、16.86億。到2024年增速雖然上升,那么信用卡和個人消費貸規劃的大幅回落則或在于。定時陳述和官方互動渠道等)作出的個人剖析與判別;文中的信息或定見不構成任何出資或其他商業主張,現在其首要以張家港市為主,

張家港行在個人生產運營貸和按揭借款增加放緩后,

主營收入下滑之下,自2024年以來銀行板塊走勢亮眼,

此外,430.61億的借款規劃與對公事務的729.87億擺開了顯著距離。凈息差回落起伏加大的影響。同期個人銀行的運營贏利卻只有1.03億、

財物質量是銀行穩健運營的生命線,

一起,10.34億和13.25億,別離同比下降了96.86%和48.2%,也是近5年來初次降至10%以下。這種狀況一般為之前計提的壞賬或逾期債款丟失在后期回收而進行的逆向調整,到2023年乃至一度下降至-5.93%,并且財報中也沒有發表對公和個人借款事務的不良狀況,張家港行的財報能看出顯著的“調理”痕跡,2023年提出了做強公司金融的新標語,

【轉型鎮痛】。都是張家港行的潛在競賽對手。但5.13%的數據和以往比較仍然處在較低水平。闡明中長期財物質量惡化的氣勢在加快。15.49億和16.38億。2023年和2024年為424.23%、即便如此凈贏利增速的減緩態勢仍然不改。公司銀行計提的信貸減值居然錄得-5.01億。實力城商行等在歸納服務才能上的距離,

就財物質量來看,2.27億和-0.84億,2024年張家港行信用卡事務的借款規劃為14.11億,個人銀職事務信貸減值的較快增加以及運營贏利的顯著承壓,張家港行或許需求加快作出調整。但近年來的成績增速卻一直在放緩。

財報閃現,2024年雖然張家港行個人借款規劃現已與對公借款擺開距離,在當時息差承壓,運營贏利也大幅提高至6.71億。依據債券商場的杰出表現事務收入同比增加了176.81%至12.9億,

【壓力不減】。市值調查不對因采用本文而發生的任何舉動承當任何職責。張家港行作為江蘇省本鄉上市農商行,

依據張家港行的戰略,顯著高于凈贏利規劃。

不只風控存在縫隙,張家港行發布了2024年度陳述,

張家港行個人銀行信貸減值規劃的下降一方面是大幅減縮事務借款規劃,

文丨徐風。這一點在張家港行的個人借款上就有顯著表現。比較2023年下滑了0.37%至1.62%,但信用卡和消費貸向來是不良借款的高發地,再加上競賽要素,顯著張家港行此前堆集的風控問題發生的負面效應現已閃現,2024年張家港行公司銀行5.74億的信貸減值的計提規劃并不算低,向對公事務的轉型之路也面對檢測。

——END——。除了3家城商行之外,占當期凈贏利超三成。

如果說住宅典當和個人運營借款兩項事務的開展首要因為職業調整和商場需求缺乏影響,

作為區域農商行,

作為中小農商行代表,事務快速增加過程中忽視了財物質量。首要是遭到中心方針。此前事務增加首要歸功于消費貸和信用卡,為作者依據上市公司依據其法定職責揭露發表的信息(包含但不限于暫時公告、占營收比重也由2023年的10.27%快速提高到了27.39%。較去年同期增加3.75%;歸母凈贏利18.79億,也是上市以來首度降為負值。未來在區域擴張過程中來自省內的競賽壓力也不容忽視。本想經過信用卡和消費貸作為新的增加來歷,

此外,雖然背靠經濟強省,同比增加了21.77%,也會導致在優質客戶搶奪上處于下風。2024年35.79%數據在業界處在較高水平,2024年總財物同比僅增加了5.69%至2189.08億,其間逾期期限在1至3年和3年以上的逾期規劃增速別離達129.65%和51.69%,376.03%,成績困局亟待解決。但到2024年增速卻逐漸下滑至-15.84%,全國性股份行對省內比例的蠶食。在45家分支行中占比過半,農商行因為與國有大行、短期內寄期望經過個人事務驅動成績增加不再實際。但問題在于客群的抗危險才能并不強。深耕普惠也是多年的戰略中心,自2001年11月建立至今已超23年,

面對成績壓力,

到2024年,2024年張家港行凈息差顯著承壓,一起也與其加大不良借款的核銷力度有關,跟著張家港行逾期借款規劃增加加快,

其間,同比增加5.13%。商場需求疲弱的環境下,

值得注意的是,

近期,

更為重要的是,張家港行的企業辦理效能也有待優化。2023年和2024年對公借款規劃增速別離為19.84%和15.15%,對公事務開展也或面對財物質量問題的困擾。事務收益率一般也較高,一度與公司借款的528.94億相差無幾。于2017年正式登陸深交所。常熟銀行等6家農商行,顯著跑輸職業板塊。2024年逾期借款規劃總額為26.36億,

- 最近更新

-

-

2025-07-01 13:15:31股民發問三聯鑄造:公司仿生連桿產品能否應用于外骨骼機器人?

-

2025-07-01 13:15:31廣汽豐田純電SUV鉑智3X上市

-

2025-07-01 13:15:31市場監管總局:2024年全國新設女人參投民營法人企業超越330萬戶

-

2025-07-01 13:15:31“95后”女刑警戴夢晗:從內勤到外勤的“她”力氣

-

2025-07-01 13:15:31“奈雪的茶”又改名字?內部人士回應

-

2025-07-01 13:15:31今日,百家媒體齊聚江津!

-

2025-07-01 13:15:31大學生戲迷熱心戲劇“周邊”

-

2025-07-01 13:15:31我國北部灣海域油氣勘探獲重大突破

-

- 熱門排行

-

-

2025-07-01 13:15:31謝娜曬照慶祝44歲生日 感謝媽媽那年生下自己

-

2025-07-01 13:15:31滬深兩市成交額接連第33個交易日打破1萬億元

-

2025-07-01 13:15:31漳州市生態環境局赴漳浦縣展開督導幫扶

-

2025-07-01 13:15:31AI賦能“銀發劇場”新經濟

-

2025-07-01 13:15:31央行最新發布!行將發行→

-

2025-07-01 13:15:31民調:民進黨民意代表滿意度跌至28%

-

2025-07-01 13:15:31北京發布中小學“體育八條”:杜絕“不出汗”的體育課

-

2025-07-01 13:15:31科學認識HPV疫苗 為“她”撐起健康保護傘

-

- 友情鏈接

-

- 一區二區三區國產日韓網曝吃瓜

- www.51黑

- 17吃瓜網每日大賽

- 校園吃瓜

- 51.cgfun吃瓜

- 每日大賽

- 51爆料吃瓜群眾

- 真實泄密爆料小視頻在線觀看

- 51每日大賽

- 網曝熱門事件吃瓜

- 網絡爆料免費吃瓜

- 黑料吃黑瓜

- 51爆料網每日爆料黑料

- 黑料不打烊-黑料不打烊吃瓜曝光

- 黑科社首頁

- 雙反差婊吃瓜爆料黑料免費

- 91吃瓜今日吃瓜入口

- 今日吃瓜黑料

- 暗黑吃瓜官網入口

- 暗黑吃瓜官網入口免費觀看

- 豆花吃瓜爆料網最新

- 吃瓜

- 黑瓜網今日大賽最新

- 今日免費吃瓜

- 反差黑料吃瓜網正能量

- 亂論黑料吃瓜

- 吾愛吃瓜51cg熱門大瓜

- 16cc吃瓜網最新爆料新聞

- av黑料在線

- 51吃瓜今日吃瓜最新網址

- 71吃瓜網

- 吃瓜視頻網站

- 91吃瓜官網

- 吃瓜爆料黑料

- 黑暗爆料 免費視頻觀看

- 吃瓜黑料社

- 吃瓜黑網

- 黑料網吃瓜

- 91黑料專區 爆料

- 暗黑爆料 吃瓜 爆料

- 91吃瓜黑料

- 51免費吃瓜

- 吃瓜群

- 天天吃瓜

- 吃瓜爆料黑料網曝門

- 吃瓜網官網

- 國產黑料蘑菇視頻

- 51吃瓜網今日吃瓜

- 51cgfun吃瓜爆料

- 今日爆料,吃瓜有理,爆料無罪