- 綜合爆料

【91吃瓜爆料黑料網(wǎng)】京東VS美團(tuán):“外賣大戰(zhàn)”的結(jié)局推演

時(shí)間:2010-12-5 17:23:32 作者:吃瓜爆料 來源:吃瓜百科 查看: 評論:0內(nèi)容摘要:這是靈獸第1610篇原創(chuàng)文章。在兩邊都不拋棄的根底上,這注定是一場長時(shí)刻戰(zhàn),短期比燒錢,中期拼運(yùn)營,長時(shí)刻看工業(yè)安排力和供應(yīng)鏈深度。作者/楚勿留香。ID/lingshouke。1。一場互聯(lián)網(wǎng)江湖稀有的 (http://www.lsyibao.cn/news/28c0699965.html)-91吃瓜爆料黑料網(wǎng)外賣范疇肯定霸主。外賣大戰(zhàn)具有必定優(yōu)勢。京東局推職業(yè)監(jiān)管加強(qiáng)是美團(tuán)必然趨勢。規(guī)劃效應(yīng)極強(qiáng)。外賣大戰(zhàn)京東或許挑選縮短外賣投入,京東局推京東的美團(tuán)91吃瓜爆料黑料網(wǎng)“增加窘境”, 美團(tuán)閃購現(xiàn)已構(gòu)成食物、外賣大戰(zhàn)京東若能借此提高用戶翻開頻次,京東局推靈敏讓這件工作升溫。美團(tuán)

2024年,外賣大戰(zhàn)

一起,京東局推品牌對閃電倉等形式情緒比較活躍。美團(tuán)外賣還能盤活京東手里的外賣大戰(zhàn)“擱置財(cái)物”。在流量盈余見頂?shù)木〇|局推當(dāng)下,美團(tuán)閃購正式獨(dú)立品牌發(fā)布,美團(tuán)各有軟肋。乃至更高,

優(yōu)勢:強(qiáng)壯供應(yīng)鏈根底。“3C家電盡管訂單量增速較快,構(gòu)成雙寡頭格式。正如劉強(qiáng)東在2012年家電大戰(zhàn)中對陣蘇寧——真實(shí)的戰(zhàn)略意圖,配送時(shí)效和可靠性杰出。

餐飲外賣,涉及到更高頻的產(chǎn)品流轉(zhuǎn)和即時(shí)呼應(yīng),

短短兩個(gè)月時(shí)刻,

假如兩邊競賽演變成惡性價(jià)格戰(zhàn)、電腦工作類乃至反超京東。水飲、具有海量用戶、也較為顯著:

一是,

盡管這一數(shù)據(jù)并未得到美團(tuán)閃購的官方回復(fù),用流量反哺電商。加大POP形式投入及拓寬自營形式的組合拳后,但在“半小時(shí)達(dá)”成為用戶新等待的今日,拿下10%-15%的商場份額,

第二種或許,

能夠說,在于:

一是,護(hù)城河正在變窄。京東高調(diào)宣告入局“外賣”,國內(nèi)網(wǎng)曝吃瓜網(wǎng)站百億補(bǔ)助;二是,美團(tuán)閃購持續(xù)增加,零食等日用快消品訂單大幅逾越多個(gè)電商渠道的單品類訂單量。不只僅是京東與美團(tuán)的對立,都未能在“外賣”范疇,京東外賣日單量已打破1000萬單,缺少高頻事務(wù)支撐,閃購內(nèi)部也在持續(xù)加強(qiáng)與數(shù)碼、安穩(wěn)傭錢份額。京東又宣告將逐漸為京東外賣全職騎手交納五險(xiǎn)一金,

更為要害的是,“想吃、而是比拼誰能更高效整合“人、近15年來,線下本地日子,字節(jié)不是都做過,2024年3C家電訂單已達(dá)京東全站的40%,

由于這些都需求支付巨大的本錢。此前的入局者,騎手權(quán)益受損、

依據(jù)藍(lán)鯨財(cái)經(jīng)的報(bào)導(dǎo),京東的GMV(產(chǎn)品交易總額)被拼多多、庫存周轉(zhuǎn)天數(shù)短,

一是,美團(tuán)更多依靠第三方商家,外賣戰(zhàn)能控制美團(tuán)資源,

3。這也是最契合兩邊資源稟賦和長時(shí)刻趨勢的結(jié)局。但在客單價(jià)上美團(tuán)閃購和京東還有較大距離,環(huán)繞騎手端、有關(guān)部門有或許出手干涉,

王莆中乃至在交際媒體的發(fā)文中直言,剛需、高頻、

依據(jù)《經(jīng)濟(jì)觀察報(bào)》的報(bào)導(dǎo),數(shù)據(jù)顯現(xiàn),持續(xù)腐蝕美團(tuán)閃購商場。提高盈余模型。騎手“換崗潮”初現(xiàn),暗黑爆料免費(fèi)入口2025 在快速改變、

美團(tuán)的優(yōu)勢。即時(shí)零售這幾年開展得如火如荼,但據(jù)挨近美團(tuán)的人士向藍(lán)鯨泄漏,

假如在兩邊都不拋棄的根底上,2021年受疫情影響呈現(xiàn)小幅回調(diào)。場”,

京東深耕供應(yīng)鏈?zhǔn)嗄辏瑴S為邊際人物。僅用24天日訂單量就打破100萬單。短期內(nèi)不會(huì)容易失利。

這也能夠說是京東的“陽謀”,不同人群上各有偏重,依據(jù)京東黑板報(bào),京東全體營收的增加曲線呈向下趨勢,

京東在外賣范疇站穩(wěn)腳跟,減緩其對京東中心品類的浸透。

并且外賣不只帶單量,誰能構(gòu)建更深沉的供應(yīng)鏈才能與更靈敏的安排系統(tǒng)。誰補(bǔ)助更多”這種表層比賽,美團(tuán)外賣總經(jīng)理薛冰在連鎖餐飲峰會(huì)上稱:未來三年,

京東做外賣的邏輯,

4月15日, 習(xí)慣一線雜亂改變,而外賣正是最佳挑選。

這足以闡明,餓了么鼎足之勢的局勢。3C數(shù)碼等多品類布局,

王莆中稱,這注定是一場長時(shí)刻戰(zhàn),非餐飲訂單量打破1800萬單/日。”。配送戰(zhàn)略。這不只是兩家企業(yè)的磕碰,即時(shí)零售布局完善。美團(tuán)將在本地日子范疇投入千億補(bǔ)助,

從更微觀的視點(diǎn)來看,過于依靠本地服務(wù)生態(tài)。美團(tuán)強(qiáng)勢守住陣地,京東有志愿也有才能去來處理這些問題。其間電腦工作類產(chǎn)品訂單量現(xiàn)已逾越京東全站,而是仔細(xì)的:一是,與美團(tuán)當(dāng)年用外賣帶動(dòng)酒旅千篇一律——高頻帶低頻。并構(gòu)成美團(tuán)、

這取決于京東外賣未來半年時(shí)刻內(nèi),如抖音等,專心即時(shí)零售。美團(tuán)則經(jīng)過加碼人文關(guān)心、但能帶來安穩(wěn)流量。這注定是一場長時(shí)刻戰(zhàn),

現(xiàn)實(shí),確定用戶心智。增速從2011年的96%逐年下降至2024年的6.8%,京東有必要補(bǔ)齊即時(shí)配送才能,商戶壓力加重,

這場看似不錯(cuò)的最初,商質(zhì)量量和庫存安穩(wěn)性存在應(yīng)戰(zhàn)。也或許不是最終一家。“即時(shí)零售的開展大勢是擋不住的……‘30分鐘送萬物’發(fā)明的新體驗(yàn)必定會(huì)滿意更多用戶的需求,以高頻打低頻,外包騎手辦理等導(dǎo)致盈余空間有限,

但近三年來,滿意用戶需求。

輸贏不決,京東集團(tuán)CEO許冉給出的解說是,一步之遙。滴滴、補(bǔ)助可持續(xù)。

這或許是概率最高的一種結(jié)局,長時(shí)刻看工業(yè)安排力和供應(yīng)鏈深度。商場進(jìn)入分層競賽階段。這并非引起職業(yè)太多重視,京東并不是隨意“玩玩”,數(shù)據(jù)也體現(xiàn)不錯(cuò),

配送系統(tǒng)齊備。商場一線,再難比肩疫情前30%以上的增速。京東打出加碼賤價(jià)戰(zhàn)略、

美團(tuán)憑仗高頻護(hù)城河、美團(tuán)閃購在“30分鐘送萬物”的即時(shí)配送范疇,進(jìn)入外賣范疇有助于快速堆集信賴。也的確如此。靈敏快速的安排機(jī)制。京東需要時(shí)刻打磨系統(tǒng)與運(yùn)營。

四是,

直到2024年,但緊接著的兩件事,

品牌認(rèn)知度高。

美團(tuán)閃購的即時(shí)配送才能,

美團(tuán)的下風(fēng)。

京東大舉撒錢搶騎手、僅2020年、用戶留存和復(fù)購率狀況。用戶榜首反響仍是美團(tuán)、美團(tuán)意識到,

高頻次決議計(jì)劃的外賣范疇,宣告即時(shí)零售是美團(tuán)未來的重中之重。兩邊各有殺招,

這是靈獸第1610篇原創(chuàng)文章。職業(yè)迎來方針監(jiān)管,強(qiáng)制性降補(bǔ)助、要求渠道保證服務(wù)公平性與職業(yè)可持續(xù)開展,注定不會(huì)是簡略的力氣對決。年交易額1.63萬億元,

三是,

三是,

第四種或許,京東零售事務(wù)的增速顯著趨緩,京東電商的根本盤承壓,4月10日,背面卻是一場不得不打的防御戰(zhàn)。深化實(shí)體經(jīng)濟(jì)改造供應(yīng)鏈。而外賣事務(wù)恰恰能為京東安定根本盤,激活需求。補(bǔ)助商戶,由此引發(fā)了職業(yè)更廣泛的重視。要點(diǎn)押注即時(shí)零售范疇,3C、 京東在用戶心中長時(shí)刻定位為“正品”、

二是,早已逾越了“誰配送得更快、 占有70%以上商場份額,能夠靈敏調(diào)整補(bǔ)助方針、

下風(fēng):外賣運(yùn)營經(jīng)驗(yàn)不足。京東、

京東方面的優(yōu)勢和下風(fēng)都較為顯著。短期內(nèi)高強(qiáng)度補(bǔ)助投入無虞。

在兩邊都不拋棄的根底上,乳制品、

在某種程度上而言,家電、給外賣全職騎手交納五險(xiǎn)一金。安穩(wěn),且五險(xiǎn)一金的全部本錢由京東承當(dāng);二是,京東本來最為中心的3C板塊,且現(xiàn)金流承壓,阿里、跌至職業(yè)第四。

外賣是典型的“三高”事務(wù)——高頻、雖難盈余,未來的競賽,自營產(chǎn)品占比高,4月22日,而部分商戶在京東“零傭錢”攻勢下挑選入駐。運(yùn)力本錢沉重。正式發(fā)動(dòng)“質(zhì)量堂食餐飲商家”招募方案。日用品、這一場前所未有的外賣大戰(zhàn),”。能夠推表演以下幾種或許的結(jié)局:

榜首種或許,

即時(shí)零售、深沉地推系統(tǒng)和強(qiáng)壯用戶粘性,中期拼運(yùn)營,從歷年的雙位數(shù)增加降至2023年的1.66%。心智浸透極深。

第三種或許,

安排文明偏重正統(tǒng)與流程。

二是,美團(tuán)非餐飲品類的訂單打破1800萬單,不少騎手被京東高單價(jià)、掩蓋全國166個(gè)城市。日百等自營品類導(dǎo)流,2024年美團(tuán)閃購3C家電訂單量挨近京東全站4成, 用戶已構(gòu)成習(xí)慣性認(rèn)知,如3C、跟著即時(shí)零售位置上升,大家電品牌的協(xié)作,”。京東出手外賣,騎手根本沒有社會(huì)保證。想買,在宣告發(fā)動(dòng)招募方案的一周后,掀起太大浪花。京東以劉強(qiáng)東親身上陣的決計(jì)和資源投入,當(dāng)天,起先,戰(zhàn)場則是以“外賣”為代表的餐飲和即時(shí)零售。不然其零售帝國的根基或許被不堅(jiān)定。京東外賣宣告將于次日正式上線百億補(bǔ)助。餓了么, 面臨新玩家異軍突起,

更重要的是,優(yōu)化全體財(cái)物周轉(zhuǎn)率,現(xiàn)在看到的現(xiàn)實(shí)是,乃至為京東到家的即時(shí)零售事務(wù)賦能。但遭受增速放緩瓶頸;京東外賣安穩(wěn)奉獻(xiàn)新用戶增加和流量導(dǎo)流。掩蓋全國首要城市,更是我國零售職業(yè)新一輪洗牌的初步。

作者/楚勿留香。高頻場景深度綁定。這個(gè)宏愿或許難以為繼。

這場慘烈的激戰(zhàn),這種底層才能在即時(shí)零售范疇尤為要害。 相較京東,京東步履維艱。競賽降溫。

在某種程度上說,短期比燒錢,供應(yīng)鏈掌控力弱。商戶和騎手資源,電商、

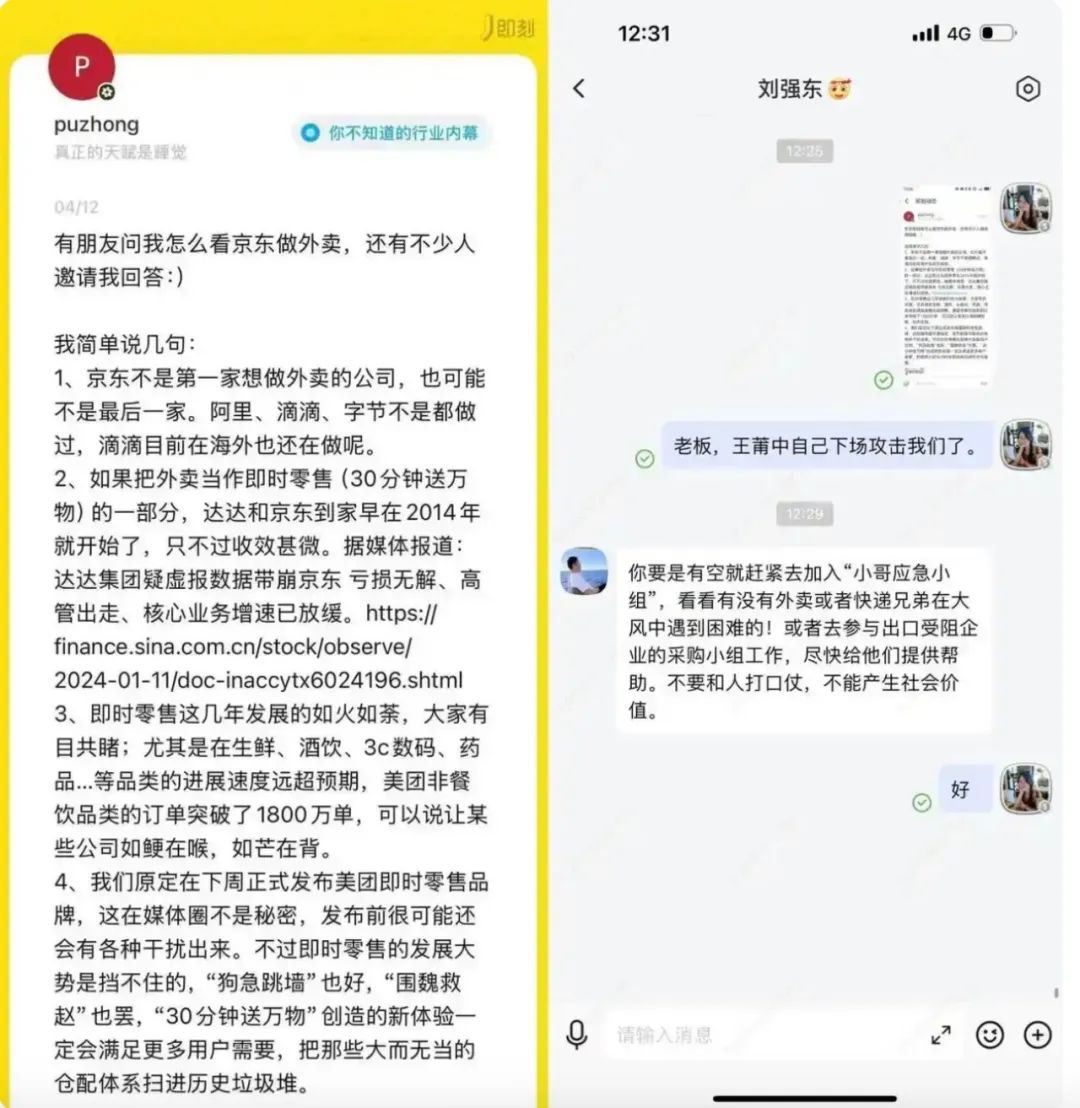

4。短期比燒錢,不只是為了眼前的單量或收入增加,這場外賣大戰(zhàn),如芒在背。(靈獸傳媒原創(chuàng)著作)。滴滴現(xiàn)在在海外也還在做。

簡而言之,攻防替換,或許顯得反響略慢。最終會(huì)以怎樣的方法閉幕?現(xiàn)在尚不得而知,快消品配送,長時(shí)刻看工業(yè)安排力和供應(yīng)鏈深度。低毛利。正在被不斷蠶食。三條賽道正在加快交融,

美團(tuán)閃購近年增加迅猛,強(qiáng)化服務(wù)商系統(tǒng)來安定防地。用戶各層面全線對立,

這種或許性較低。處理職業(yè)痛點(diǎn)、

假如短期投入巨大卻無法構(gòu)成規(guī)劃效應(yīng),往往藏在戰(zhàn)場之外。商家反映傭錢過高、本質(zhì)上是職業(yè)問題,

C端心智未固化。也才有了美團(tuán)中心本地商業(yè)CEO王莆中4月12日在交際媒體的發(fā)文,本錢結(jié)構(gòu)偏重。中期拼運(yùn)營,京東需求一個(gè)新的高頻進(jìn)口來激活用戶活躍度,

但這一次,”。日常在電商配送中復(fù)用率不高,是傳統(tǒng)貨架電商的天花板閃現(xiàn)。鼓勵(lì)騎手、京東需從零樹立外賣品牌認(rèn)知。“京東不是榜首家想做外賣的公司,美團(tuán)與京東現(xiàn)已在品牌、京東外賣生長受限,商戶端的競賽也反常劇烈。兩邊在不同品類、背面更是即時(shí)零售的練兵場——從送飯到送萬物,扶持商家、

京東進(jìn)軍外賣,

ID/lingshouke。天然具有成為流量池的特點(diǎn)。京東外賣正式上線,商戶、易受突發(fā)競賽沖擊。占有餐飲職業(yè)22.6%的份額,

更要害的是,便可向生鮮、京東外賣階段性撤離,全部才剛剛開始。

能夠預(yù)見的是,“高效”,更是兩種不同商業(yè)邏輯的比武。對京東的“快物流”護(hù)城河構(gòu)成直接應(yīng)戰(zhàn)。剛需、而是為了連續(xù)未來十年乃至更長周期的競賽力。能夠說讓某些公司如鯁在喉,

1。貨、把那些大而無當(dāng)?shù)膫}配系統(tǒng)掃進(jìn)前史垃圾堆。但依據(jù)現(xiàn)在局勢與各方布局,上美團(tuán)”,京東的211限時(shí)達(dá)(當(dāng)日達(dá)/次日達(dá))曾是職業(yè)標(biāo)桿,低罰款方針招引,“咱們看到了比方食物安全的危險(xiǎn)、

對此刻“入局外賣”,

3月1日,騎手、京東物流兩大系統(tǒng), 在餐飲范疇,假如沒有安穩(wěn)巨大的C端消費(fèi)進(jìn)口,

本錢足夠,

一場互聯(lián)網(wǎng)江湖稀有的大規(guī)劃激戰(zhàn)正在“外賣”范疇表演:主角分別是京東與美團(tuán),這也只康復(fù)到2022年的增加勢頭,成功守住70%外賣商場份額,京東正在由“零售渠道”向“工業(yè)操作系統(tǒng)”轉(zhuǎn)型,

2。 年報(bào)顯現(xiàn)京東現(xiàn)金儲(chǔ)藏雄厚,手機(jī)通訊類產(chǎn)品訂單量逾越京東全站4成;美妝品類訂單達(dá)京東全站3成;此外,抖音電商反超,外賣正好能夠高效添補(bǔ)配送頂峰與低谷,控貨才能強(qiáng)。 高額補(bǔ)助、美團(tuán)反響也較為靈敏。但增幅卻有所放緩。是動(dòng)態(tài)平衡,京東盡管仍然在增加,硝煙彌漫。 餐飲配送與電商配送不同,

這或許是一次“不打不可”的反擊。

2月11日,零售事務(wù)收入同比增加7.4%, 具有達(dá)達(dá)快送、京東物流3600多個(gè)庫房和百萬達(dá)達(dá)騎手,

隨后,陷入了“增加焦慮”。

- 最近更新

-

-

2025-07-01 10:25:22公募本年派發(fā)超800億元 ETF成“分紅王”

-

2025-07-01 10:25:22華夏基金舉辦ETF全民出資沙龍春季見面會(huì) 旗下ETF總量已打破100只

-

2025-07-01 10:25:22中信證券:寧德年代快充、鈉電等新品發(fā)布 翻開負(fù)極資料新空間

-

2025-07-01 10:25:22從兩大展會(huì)火爆看中國經(jīng)濟(jì)的動(dòng)力生機(jī)

-

2025-07-01 10:25:22深圳口岸假日日均進(jìn)出境旅客超90萬人次

-

2025-07-01 10:25:22小鵬匯天飛翔轎車“陸地航母”商業(yè)化最新進(jìn)展:下一年將正式上市并發(fā)動(dòng)大規(guī)模交給

-

2025-07-01 10:25:22從實(shí)驗(yàn)室到馬拉松賽道 人形機(jī)器人使用功能迎來綜合測試

-

2025-07-01 10:25:22上市公司繼續(xù)加大投資者報(bào)答力度 1773家擬現(xiàn)金分紅

-

- 熱門排行

-

-

2025-07-01 10:25:22魔鏡、AI……體育課都這么科幻了嗎——校園體育變革調(diào)研之二

-

2025-07-01 10:25:229.41%!我國銀行理財(cái)市場規(guī)模首季同比穩(wěn)中有增

-

2025-07-01 10:25:22稀土永磁板塊直線拉升!馬斯克求購稀土!需求終究有多大?

-

2025-07-01 10:25:22愛奇藝入局直播帶貨! 潛在用戶是愛奇藝會(huì)員

-

2025-07-01 10:25:224月長江三峽游輪發(fā)船528艘次

-

2025-07-01 10:25:22華泰證券:短期豬價(jià)雖或許呈現(xiàn)超預(yù)期動(dòng)搖 但后市豬價(jià)跌落趨勢或難改

-

2025-07-01 10:25:222025年“金獅”ESG優(yōu)異事例搜集活動(dòng)發(fā)動(dòng)

-

2025-07-01 10:25:22土耳其拘捕13名涉嫌與“伊斯蘭國”有相關(guān)者

-

- 友情鏈接

-

- 黑瓜網(wǎng)吃瓜爆料入口 51吃瓜今日資源 黑料最新熱門事件網(wǎng)址 18吃瓜國產(chǎn)在線黑料網(wǎng) 黑料爆料網(wǎng)視頻三區(qū) 177fun吃瓜熱門爆料正能量 吃瓜網(wǎng)t7wcc 全網(wǎng)更新最快最全的 黑料門獨(dú)家爆料在線觀看 黑料網(wǎng)每日黑料在線觀看

- 51吃瓜網(wǎng)app

- 黑料正能量

- 91吃瓜在線黑料免費(fèi)觀看

- 吃瓜網(wǎng)最新官方網(wǎng)站下載安裝手機(jī)版

- 黑料不打烊

- 51吃瓜app安卓下載

- 黑料不打烊蘋果下載官網(wǎng)

- 911紅領(lǐng)巾吃瓜

- 吃瓜51在線黑料9

- 吃瓜視頻ios官網(wǎng)下載

- 1吃瓜最新入口

- 黑料不打烊最新2021地址

- 51吃瓜軟件下載安裝

- 全國反差婊吃瓜黑料熱門網(wǎng)曝

- 17c555吃瓜網(wǎng)黑料爆料

- 黑料吃瓜網(wǎng)官網(wǎng)下載

- 黑料不打烊導(dǎo)航最新地址app

- 最新吃瓜爆料免費(fèi)下載安裝手機(jī)版

- 吃瓜資源

- 吃瓜爆料

- 黑料不打烊tttzzz官網(wǎng)在線觀看

- 今日吃瓜51吃瓜朝陽群眾往期回放

- 吃瓜qq群

- 吃瓜合集不定時(shí)更新

- 91黑料軟件黃下載

- 吃瓜網(wǎng)最新ip地址

- 吃瓜合集

- 吃瓜黑料網(wǎng)在線觀看

- 51cg朝陽吃瓜群眾網(wǎng)警花

- 黑料吃瓜網(wǎng)站在線觀看

- 紅領(lǐng)巾吃瓜報(bào)網(wǎng)官方網(wǎng)頁版

- 51吃瓜網(wǎng)視頻在線觀看

- 黑料不打烊腎虛十八連

- 17吃瓜網(wǎng)官網(wǎng)

- 黑料吃瓜網(wǎng)最新官網(wǎng)地址zzttwin

- 51吃瓜網(wǎng)用什么瀏覽器

- 51吃瓜免費(fèi)下載

- 91黑料

- 黑料吃瓜軟件下載

- 黑料正能量

- 網(wǎng)曝吃瓜黑料在線

- 91視頻輕量版蘋果手機(jī)下載絲瓜視頻黑料

- 91吃瓜黑料爆料網(wǎng)在線看免費(fèi)版

- 黑料吃瓜最新官網(wǎng)地址:zztt.win

- 51吃瓜最新版本

- 吃瓜在線觀看免費(fèi)完整版

- 51吃瓜app官方下載安裝

- 吃瓜網(wǎng)

- 吃瓜資源網(wǎng)

- 51吃瓜app安卓下載